炒股配资官网

外盘黄金期货配资 暴增280.37%, 东鹏饮料第二春来了?

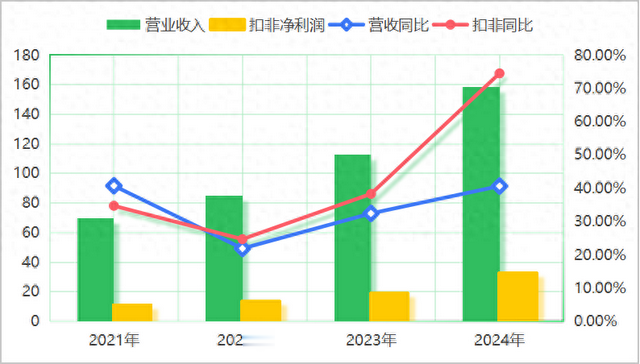

东鹏饮料通过东鹏特饮大单品战略在竞争激烈的饮料市场取得不错的成绩,自从2021年上市之后外盘黄金期货配资,东鹏饮料营业收入连续四年的时间最低增幅为21.89%,扣非净利润连续四年最低增幅为24.69%,堪称是高增长企业的典范。

同时,从东鹏饮料公开的财务报表来看,企业自从2021年上市之后开始实行多品牌矩阵竞争策略,2023年打造的电解质饮料2024年营业收入14.95亿元,增速达到了280.37%,成为了企业的第二大单品,有望给东鹏饮料带来第二增长曲线。那么东鹏饮料本身的增长持续性如何呢?电解质饮料能否带动东鹏饮料走出第二增长曲线呢?本文来谈谈这两个问题。

东鹏饮料高增长的持续性如何呢?

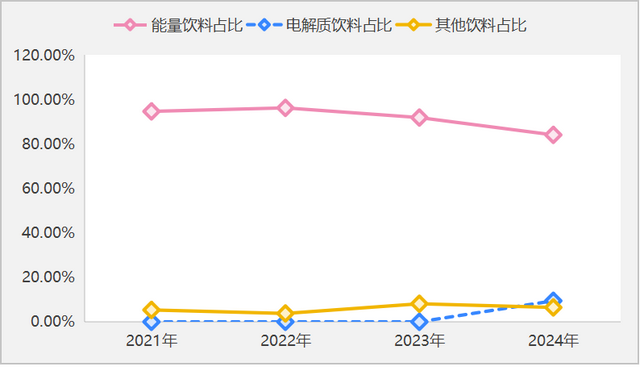

截止2024年年报数据为止,东鹏饮料的主营业务分别为能量饮料,电解质饮料和其他一些饮料,其中其他饮料包括茶饮料,果汁,咖啡等等。从三大业务的占比情况来看,以东鹏特饮为核心的能量饮料是企业业绩的主要来源。

从上图东鹏饮料的产品结构占总营业收入的比重情况来看,能量饮料最近四年占比虽呈现降低的趋势,但是从具体占比数据来看,截止目前为止能量饮料占营业收入的比重当下依然高达80%以上,属于企业业绩的主要来源。

能量饮料作为企业业绩的主要来源,那么他的成长性和持续性直接影响了东鹏饮料总营业收入的成长性和持续性。从能量饮料的业绩增速来看,能量饮料自从2021年上市之时的42.34%的增长到目前为止下滑到28.4%的增长,且根据下图能量饮料的增速走势图来看,最近三年的时间能量饮料板块的增长进入了动态稳定阶段。

东鹏饮料在能量饮料板块之所以能维持20%以上的增速,核心驱动力主要有两个,一是加速固定资产投资推行全国化战略。东鹏2021年上市融资的资金主要用途是固定资产建设,进而推行企业产品的全国化。也就是说加大固定资产投资并推动全国化是企业业绩增长的核心驱动力之一。当然,这样的核心驱动力会随着全国化布局的结束而进入销售量的饱和状态,进而销量方面难以让企业业绩出现高增长,后面企业业绩要想高增长需要提高销售价格。

企业要想提高产品的销售价格,核心是要看企业产品有没有替代品和企业客户群体对企业品牌的粘性高不高。从目前的情况来看,东鹏饮料的能量饮料市场可替代产品多,比如红牛这些,东鹏之所以能在能量饮料市场取得不错的业绩,是通过销售价格低于红牛而成功的,所以企业要想在销售量饱和的情况下,提高产品的销售价格保持业绩的增长概率为0。其实这些年份东鹏也尝试过提高能量饮料的销售价格,但最后以失败告终。

上图为东鹏饮料能量饮料最近四年能量饮料销售量,营业收入和每吨销售价格图表,从最近四年的情况来看,能量饮料每吨销售价格基本上为4300元左右。不过2023年企业能量饮料销售单价达到了7400元每吨,但是销售量出现了明显的下滑,到了2024年企业再度把每吨的销售单价下降到了4300左右,这表明了在能量饮料市场企业要想通过提高销售价格来实现业绩的增长是很难的。

既然提高销售价格的难度很大,东鹏在能量饮料市场的做法和其他饮料行业类似,就是做一些切合当前消费者习惯的简单改变,比如做一些低糖,无糖能量饮料,做一些消费者更追求性价比的大包装饮料等等。当然,这种作为也成了东鹏饮料的能量饮料板块维持增长的第二种方式。

所以,对于东鹏饮料的能量饮料板块,从驱动逻辑来看,随着全国化固定资产投资的结束,能量饮料板块的高增长行情也进入了尾声阶段。不过结合目前企业固定资产投资情况和全国化的速度来看,能量饮料板块按照20%的增速维持三年左右的增长的可能性还是很大的。

电解质饮料能否带动东鹏饮料走出第二增长曲线。

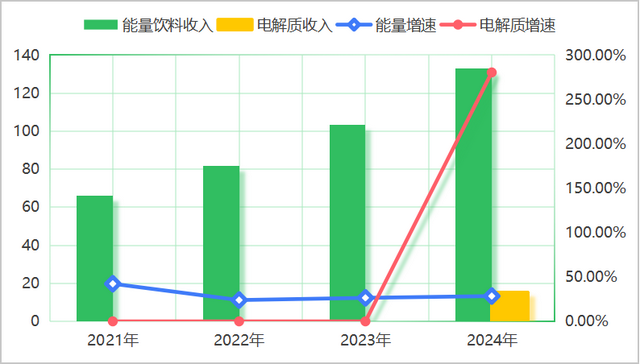

主品牌能量饮料增长已经到了天花板位置,那么打造第二增长曲线成为企业维持业绩高增长的主要方式,目前东鹏饮料其他饮料方面电解质饮料业绩规模最大,2024年电解质饮料的业绩规模大约为15亿元,同比增幅高达280%,有望成为东鹏饮料的第二增长曲线。不过从个人主观判断来看,东鹏电解质饮料成为第二增长曲线的概率比较低。

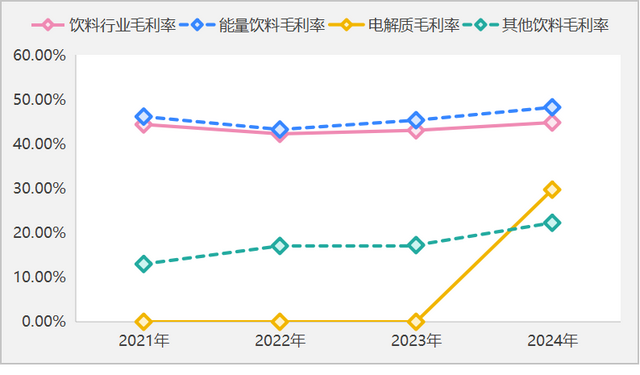

一方面是电解质饮料板块的毛利率相对较低,从公开的年报数据来看,电解质饮料板块2024年毛利率仅为29%左右,与企业的总毛利率和能量饮料的毛利率相差很大。

电解质饮料作为2023年新上市品种,当下毛利率低也许是新产品的原因所致,也许毛利率未来会大幅改善,但是具体到产品来看,电解质饮料并非东鹏所属,很多饮料公司同样也在生产和销售,竞争压力还是比较大。企业要想把电解质饮料打造成为第二大单品,需要更大的销售费的支出。

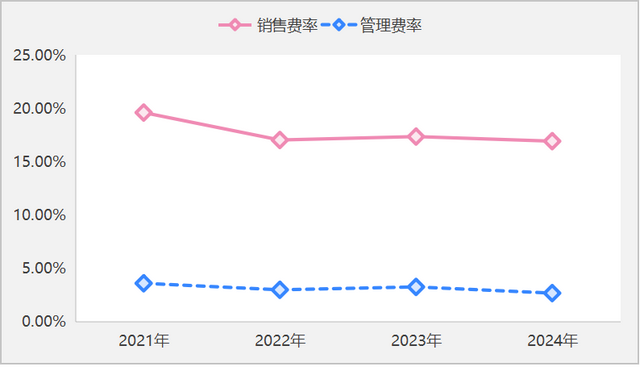

不过,从企业最近四年的各项费用率来看,企业的销售费用是呈现下跌趋势,也就是说企业最近几年在费用管理方面选择的是控费方式,这对于新品电解质饮料的推广是不利的,下图为东鹏饮料费用率情况。

从电解质饮料板块的基本情况来看,无论是规模,还是毛利率情况要想和能量饮料一样带动东鹏特饮走出第二春的概率非常的低。

另外,东鹏饮料作为重资产企业,企业业绩的核心驱动因素是固定资产的投资,从最近几年的固定资产的投资情况来看,东鹏固定资产投资还在持续,这也是企业全国化进程的关键一步。不过需要注意的是随着企业固定资产投资比例的提升,企业的产能也会相应的提高,而产能的提升会出现存货积压的情况出现。

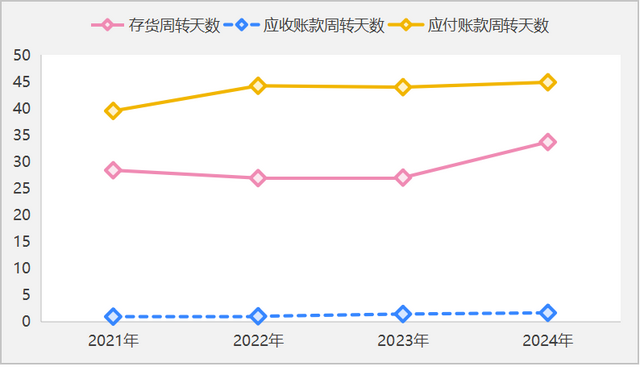

从上图企业的存货周转天数情况可以看到一些问题,最近四年的时间东鹏的存货周转天数大比例提升,截止2024年年报存货周转天数达到了34天左右,不过由于企业主要采用的经销商合同负债的方式销售产品,且企业的应付账款周转天数远远大于存货的周转天数,在加上企业资产端货币资金和金融资产占比达到了60%以上,东鹏不存在短期流动性的问题。

这里之所以强调固定资产投资提升和存货周转天数的上升,核心点是有可能出现不好的情况,比如固定资产大规模的投资,虽然会导致企业产能的提升,但是由于产品市场总体进入了饱和阶段的原因,大量的固定资产进入闲置阶段,成为不良资产;比如作为重资产行业,企业有可能通过积压存货的方式来达到毛利率粉饰的目标。

总之外盘黄金期货配资,从东鹏饮料的基本面情况来看,企业主品牌能量饮料量能即将进入饱和阶段,新品牌电解质饮料未来异军突起的概率不大,企业维持高增长的时间有限,按照三年的投资期限来看,给企业维持20%的增长算是相对积极的增长策略,如果按照20%的增长来看,未来三年东鹏饮料的总市值差不多1400亿元左右,目前1700亿的总市值属于激进估值之下的高估阶段。

上一篇:股票怎么放杠杆 Apex英雄官网:最新资讯与流畅访问指南_游戏_玩家_内容

下一篇:没有了